SAP에서 매출(Revenue)이 재무적으로 공식 확정되는 시점은 언제인가?

A. 판매 오더 생성 시

B. 출고(Goods Issue) 시

C. 고객이 대금을 지불했을 때

D. 청구(Billing) 문서 생성 시

✅ 정답: D

👉 출고 ≠ 매출은 단골 함정

👉 청구(Billing) : 채권(Account Receivable) 이 생성되는 시점

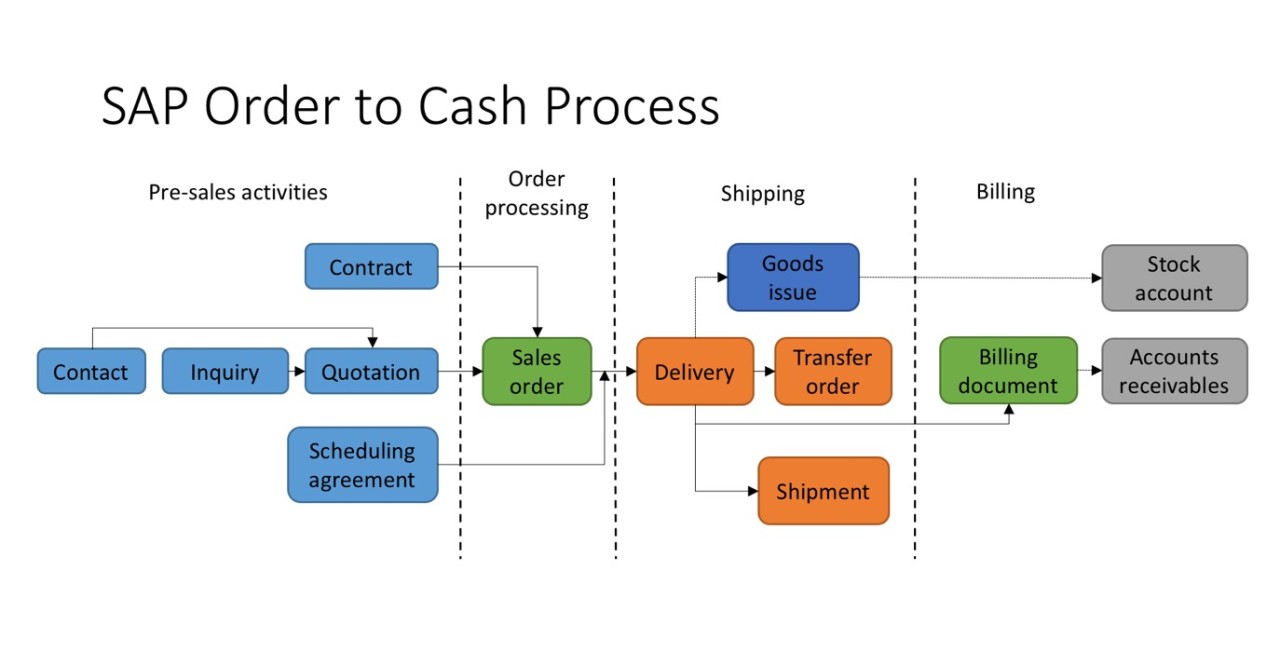

Ⅳ. 판매 → 매출 → 채권 (SD–FI 흐름)

SAP가 매출을 ‘늦게’ 인정하는 이유

판매를 시작하면 누구나 이렇게 생각한다.

“팔았으면 매출 아닌가요?”

SAP의 대답은 한 박자 늦다.

“아직이다.”

이 느린 대답이 바로

SD–FI 흐름의 핵심이다.

1. 판매 오더(SO)는 매출이 아니다

판매 오더는 구매 오더와 정확히 대칭이다.

- 가격이 정해졌고

- 고객이 확정됐고

- 조건도 명확하다

그런데도 SAP는 말한다.

“이건 약속이다.”

아직:

- 물건은 나가지 않았고

- 자산은 줄지 않았고

- 돈 이야기를 할 근거가 없다

그래서 SO 단계에서 FI는 침묵한다.

2. 출고(GI): 현실은 바뀌지만, 매출은 아니다

출고가 발생하면 판이 한 번 뒤집힌다.

- 재고 감소

- 자산 감소

- 회계 전표 생성

여기서 많은 사람이 헷갈린다.

“전표도 생겼는데요?”

맞다.

하지만 이 전표는 매출 전표가 아니다.

출고 시점에 확정되는 건:

- 재고 감소라는 현실 사건

이지,

- 매출이라는 금액의 인정이 아니다.

SAP는 여전히 한 발을 남겨둔다.

3. 청구(Billing): 매출이 공식 언어로 바뀌는 순간

매출이 ‘인정’되는 순간은 오직 하나다.

청구(Billing)

청구가 발생하는 순간:

- 매출 계정이 확정되고

- 매출채권(AR)이 생성되며

- FI 전표가 최종 권위를 가진다

이때 SAP는 처음으로 이렇게 말한다.

“이 돈은 받을 권리가 있다.”

그래서 SAP에서는:

- 출고 ≠ 매출

- 청구 = 매출 확정

이라는 등식이 절대 깨지지 않는다.

4. 왜 SAP는 매출을 이렇게 늦게 인정할까

이유는 단순하다.

매출은 ‘현실’이 아니라 ‘주장’이기 때문이다.

- 물건은 나갈 수 있다

- 하지만 가격은 틀릴 수 있고

- 조건은 바뀔 수 있으며

- 청구는 취소될 수도 있다

SAP는:

- 확정된 주장만

- 회사의 공식 숫자로 인정한다

그래서 매출은

항상 가장 마지막에 온다.

5. 채권(AR)은 언제 생기나

아주 중요한 시험·실무 포인트다.

- 출고 시점 ❌

- 고객 주문 시점 ❌

- 청구 시점 ⭕

채권은:

- 받을 권리가 법적으로 성립되는 순간에만 생긴다

그래서 SAP에서 AR은:

- SD 문서가 아니라

- FI 문서로 관리된다

채권은 판매의 결과가 아니라

회계의 선언이다.

6. SD–FI가 분리되어 있는 진짜 이유

SD는:

- 고객과의 약속을 관리한다

FI는:

- 회사의 숫자를 관리한다

이 둘을 섞어버리면:

- 약속이 숫자를 오염시키고

- 숫자가 약속에 끌려다닌다

그래서 **SAP**는

의도적으로 둘을 분리한다.

“약속은 약속으로,

숫자는 숫자로.”

7. 시험에서 이 흐름을 어떻게 묻나

SAP 자격증에서는 이렇게 묻는다.

- “매출이 재무적으로 확정되는 시점은?”

- “채권이 생성되는 단계는?”

- “출고와 매출의 관계로 올바른 것은?”

정답 키워드:

- Billing

- Revenue recognition

- Accounts Receivable

오답 패턴:

- 출고 시 매출

- 주문 시 채권

- 고객 결제 시 매출

🔑 이 파트의 핵심 문장

이 글에서 반드시 남겨야 할 문장은 이거다.

SAP에서 매출은

팔았기 때문에 생기는 게 아니라

‘청구했기 때문에’ 생긴다.

그래서:

- 매출은 늦고

- 숫자는 보수적이며

- 월말이 까다롭다

하지만 그 덕분에

매출은 끝까지 설명 가능하다.

다음 글 예고

이제 다시 현실로 내려간다.

“그럼 재고는

왜 그렇게 복잡해질 수밖에 없을까?”

다음 글

Ⅴ. 재고 & 물류 심화

– SAP가 현실 세계의 불완전함을 다루는 방식

여기서:

- 재고 유형

- 이동 유형

- 실사와 차이

이 전부가

‘현실을 버리지 않는 시스템’이라는 관점으로 정리된다.

'workflow > erp2' 카테고리의 다른 글

| ABAP & 기술 관점 (0) | 2026.01.21 |

|---|---|

| 재고 & 물류 (0) | 2026.01.21 |

| 회계전표 (1) | 2026.01.20 |

| SAP에서 ‘문서(Document)’란 무엇인가 (0) | 2026.01.20 |

| 트랜잭션(Transaction)과 Commit (0) | 2026.01.20 |

댓글